「システムトレードの達人」で

トレンド判定の効果を検証してみよう

トレードにおいては、売買ルールそのものよりも、むしろ「資金管理」や「トレンドの判定」といったもののほうがよほど大きく成績を左右するといわれています。(厳密にいえば、資金管理やトレンドの判定も売買ルールの一部と考えることもできるのですが、ここでいう売買ルールというのは、単に買いや売りのタイミングのことを指します)

そこで今回は、売買ルールに「トレンドの判定」を加えることで、成績にどのような影響があるかをテーマとして検証してみることにしました。

ひとくちにトレンドの判定といっても、いくつかの方法が考えられます。

例えば日経平均やTOPIXの状態を見て市場全体の状態を判定する方法もありますし、個々の銘柄ごとにトレンドを判定するための補助的な指標(移動平均の傾き等)を加える方法などもあります。

トレンドの判定は順張り系の売買ルールにも逆張り系の売買ルールにも共通して機能するものと考えられますが、今回はトレンドの判定そのものの効果を検証するのが目的であるため、あえてトレンドに逆らった逆張り系の売買ルールを使用して検証することにします。

今回の検証のベースとなる売買ルールは下記のとおりです。

| 【検証期間】

| 1990年3月1日〜2010年4月20日 |

| 【検証対象】

| 東証一部,東証二部,大証,名証,ジャスダック,マザーズ,ヘラクレス |

| 【買い(仕掛け)ルール】

|

・25日移動平均線からの乖離率がマイナス20%以下 かつ、

・終値が100円以上 かつ、

・平均売買代金(10日)が50,000,000円以上 |

| 【売り(決済)ルール】

|

・含み益が10%以上 または、

・買い付けた日から10日以上(休日を含む)が経過

※往復のコストは1,000円とする |

| 【資金配分】

|

初期資産 : 3,000,000円

資金の配分方法 : 運用資金を10銘柄へ分散

信用取引の有無 : 現物取引のみ

運用方法 : 単利運用 (常時元本固定)

優先順位(買い): 終値と移動平均(25日)の乖離率 昇順

|

上記のベースとなる売買ルール(トレンド判定なし)に従って、過去約20年間のデータで検証したものが下記のようになっています。

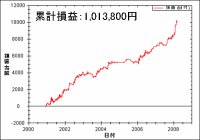

1.トレンド判定なしの検証結果

【運用資産の推移】

| 【検証結果】 |

| 勝率 | 52.05 % |

| 勝ち数 | 1,741 回 |

| 負け数 | 1,604 回 |

| 引き分け数 | 0 回 |

| 平均損益(円) | 2,894 円 | 平均損益(率) | 0.96 % |

| 平均利益(円) | 44,046 円 | 平均利益(率) | 14.68 % |

| 平均損失(円) | -41,773 円 | 平均損失(率) | -13.92 % |

| 最大連勝回数 | 17 回 |

| 最大連敗回数 | 24 回 |

| 最大ドローダウン(簿価ベース) | 6,915,650 円(2008/10/23) |

| 最大ドローダウン(時価ベース) | 7,061,002 円(2008/10/17) |

| PF | 1.144 |

平均保持日数

(イグジット済み銘柄のみ) | 9.80 日 |

【検証結果の考察】

株価が移動平均線(25日)から大きく乖離しているときに買い付けるという単純な逆張り系の売買ルールです。

「運用資産の推移」のグラフのとおり、2005年末くらいまでは有効に機能していましたが、2006年以降は急激に成績が悪化しました。また、逆張り系のルールですので、ドローダウンも非常に大きくなっていることがわかります。

このベースとなる売買ルールに「トレンドの判定」を加えることで、バックテストの結果はどのように変化するかを見ていきましょう。

※本コラムの検証は、斉藤正章氏が開発した【システムトレードの達人】を使って検証しています。60種類を超えるテクニカル指標による検証や、外部データ等を使用したフィルター機能により、様々な方法でトレンド判定を行うことも可能です。

|

|